《航空周刊》刊登了一篇对世界航空航天工业2015-19年的预测。文中没有多少解读,小编在此大概统计了,说是世界,但有些重要统计中没有中国和俄罗斯的数据。估计不是不想有,而是实在没有。

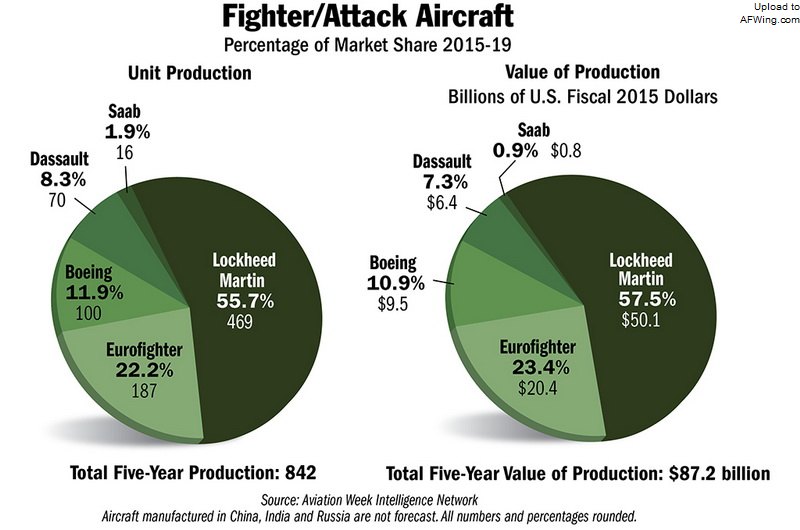

战斗机

战斗机和战术飞机永远是航空工业的大头,但这里只有欧美的数据,没有中国和俄罗斯的。5年里预计总产量达到842架,总价值872亿美元,平均单价略高 于1亿美元。有意思的是,洛克希德占一半还多一点,第二竟然不是波音,而是欧洲战斗机,而且比波音的份额大一倍。波音并购麦道后,还是每况愈下。看来麦道 当年真是挺不下去了。

洛克希德将生产469架战斗机,估计大部分是F-35,F-16只有伊拉克、罗马尼亚等不多的几十架需要交付,然后就没有了。

欧洲战斗机只有一个产品:“台风”,将肩负187架,估计是英国、德国、意大利、西班牙已经订购的,沙特的已经交付完了,没有新的出口用户。

波音将交付100架,应该在F-15E(及其改型)、F-18E和EA-18G之间分摊。波音特别想延长F-18E和EA-18G的生产时间,美国海军和国会里也不乏呼声,但军费实在是紧张,和F-35争抢的话要造成连锁反应,出口前景也黯淡,看来只能忍痛割爱了。

达索的70架只能是“阵风”,这么多年了,就一直这么不紧不慢地生产,实在是为了保护战斗机工业基础,否则按照规模经济的原则早该密集生产后停产了。

萨伯比较惨,只有16架,估计这是没有算入巴西的,不是没有后签约,就是交付窗口在2019年之后。

瑞士那一头也好像没有后确定。5年交付16架,这个速度有点惨。

有意思的是价值。洛克希克的价值份额高于产量份额,意味着单价高于欧美平均。这也难怪,F-35这架“低成本战斗机”一点也不低成本,连包括几十架F- 16掺水都不能把单价降低到欧美平均水平。“台风”也一样,单价高于欧美平均水平,甚至比洛克希德还略高。令人惊讶的是,波音的平均单价低于欧美平均水 平,这怎么可能呢?波音的F-15E、F-18E和EA-18G都与低成本不沾边,唯一解释是这都是美国军方订货,只能按照低利润价。这样算来,洛克希 德的单价就更惊人了,莫非F-16的外销价和部分F-35的外销价推高了平均单价?否则F-35的单价可是太坑爹了。有意思的是,“阵风”的单价也低于世 界平均,“鹰狮”则不出意料地大大低于欧美平均。可惜没有中国的数据,否则肯定有惊喜。俄罗斯?等爬出经济危机的坑再说吧。

军用运输机

运输机方面,5年总产量预计492架,总产值512亿,平均单价依然略高于1亿美元,事实上与战斗机平均单价非常接近。这不奇怪,C-17这样的重型运输机固然昂贵,C-295这样的轻型运输机的成本就要低得多。

在运输机领域里,洛克希德再拔头筹,预计在5年里交付179架,这应该都是C-130J。这已经成为军用飞机里的传奇,基本型首飞60年后,全新的大改 依然在全速生产,而且在可预见的将来没有替代型号,将长期作为美国空军的主力战术运输机,同时继续受到各国空军的高度赞赏,这是绝无仅有的,只有波音 CH-47算接近的。

空客据第二,5年内将交付142架,将以A400M为主,另加一些C-295。多灾多难的A400M在定位上 介于C-130J和C-17之间,应该很适合中等国家使用,但空客不折不挠地把A400M打造成以单位载重能力计算昂贵的运输机,每吨载重能力的成本比 C-17高77%,比C-130J高42%,难怪问津者寥,除了成员国外,只有马来西亚订购了4架,没有任何其他出口订单。

波音据第三,5年内将交付61架,但这将主要是KC-46加油机,C-17运输机马上要停产了。

阿莱尼亚的31架是C-27J,这种轻型运输机实际上很受美国陆军欢迎,在狭小空间使用方便,C-130有时还嫌太大;另外,在阿富汗和伊拉克,不少偏 远的据点只需要C-27J这样的小飞机运输补给,用C-130大材小用、太浪费。但美国空军为了缩减机种,压缩保障成本,强行把C-27J退役了。不过这 不妨碍其他国家继续青睐这架小巧、结式、多用的飞机。

巴西的26架可能是新研制的KC-390,这是上单翼、双发喷气运输机,与C-130J大小相似,在未来可能形成竞争。喷气式运输机的速度较快,噪音较低,野战机场起降性能也不弱,不过C-130的战场记录太硬了,KC-390要打败C-130J不容易。

多尼尔已经不生产运输机了,这20架是印度HAL按照许可证生产的Do228,也是一种轻型运输机,载重量只有2.3吨,多尼尔自己在1998年就停产了,但看来印度对此情有独钟。

其他国家不知道包括哪些,欧美的大飞机公司都在这里了,莫非包括俄罗斯的伊柳辛和乌克兰的安东诺夫?肯定不包括中国,中国在5年里不可能只制造20架运输机。

再来看看单价,空客雄踞榜首,A400M的高大上不是吹的。洛克希德这一次大大低于欧美平均,倒是波音追上来了,单价甚至高于空客。C-17的绝对单价 依然是世界高的,毕竟个子也大(安-124、C-5都已经停产了),KC-46的单价也至少和Am400M一样高。KC-46已经不单是加油机,还是 网络化空中战场的前线路由器,负责驳接基地到前方战斗机之间的指挥和通信。由于加油机成为重要作战保障节点,自身也成为高价值目标,所以也必须加装雷达红 外预警和自卫电子战系统。虽然KC-46是从波音767改装而来,军标比民标更加严苛,符合商业飞行安全标准的布线不符合抗战损军标,只得重做,很多这样 的改装后使得KC-46也严重超支,波音甚至可能被迫赔本交付。与这三家相比,其他的单价都大大低于欧美平均,只有前三中“廉价”的洛克希德的一半。 不过KC-390的标价没有这么低,不知道巴西的产值数据是怎么计算的。

导弹

在战术导弹和制导武器领域里,中国的数据包括进去了,其中CASC是中航技,CPMIEC是中国精密机械进出口公司。估计这是指机载导弹和制导武器,不 包括其他平台发射的导弹和制导武器。总产量201507枚,总价值663亿美元。就产量而言中国北方竟然,总交付量可达29423枚(不知道这数据是 怎么算出来的,莫非是北方自己提供的?);雷西恩第二,22658枚;CPMIEC第三,18380枚,地狱火系统是洛克希德的分部,10363枚;这几 家加起来略低于一半,所有其他的加起来108589枚,计算精确到个位,就是不知道是怎么算出来的。

就价值而言,雷西恩的单价高, 估计大头是很受欢迎的AMRAAM;洛克希克应该就是地狱火?单价也高于世界平均;中航技不知道是不是对应与北方?在单价方面比较惨,只有雷西恩和洛克希 德的一半不到;CPMIEC略好些,但也不及雷西恩和洛克希德。有意思的是,“所有其他”的平均单价与世界平均十分接近,说明单价差距主要在中美之间。这 不奇怪,中国制造素来以成本低廉著称,在性能、可靠性和声誉方面不及西方水平,在导弹和制导武器领域如果不能做到成本低廉,怕是竞争力就没有多少 了。

无人机

无人机方面,情况就不同了。美国公司占32.6%,以色列占3.6%,欧洲只有2.2%,现在尚未确定的订单占12.6%,但巨大的“所有其他”占了 49.3%,而这“所有其他”的主体是中国。换句话说,中国可能已经成为世界大的无人机市场,这是一个惊讶。不顾哦中国这些年无人机行业发展速度惊人, 历次航展中新型号如雨后春笋。现在看来,不光是无人机科研发展迅猛,无人机生产至少一样迅猛。这里包括的应该是“正经”的无人机,而不包括玩具遥控飞机, 要是连那也算进去的话,中国制造可能真是像海啸一样灌进世界市场了。

未来5年里无人机市场可实现产值408亿美元,达到战斗机市场的 一半,相当可观了。就种类分布而言,中空长航时(MALE,如“捕食者”)占份额大,约占39%;战术无人机其次,约占24%;高空长航时(HALE, 如“全球鹰”)再次,约占19%;垂直起落无人机、作战无人机和便携式无人机个约占8%、6%、4%。其中作战无人机不知道是如何定义的,如果是“捕食 者”那样可以挂载武器的,6%似乎少了点;如果是X-47那样的,现在还没有量产的。或许这也包括了诺斯罗普X-47、BAe Taranis、达索Neuron、空客Baracuda这些R&D阶段的飞机和相关投资?

按照产值计算的话,中航(AVIC)竟然两倍于诺斯罗普,这算中国威胁论吗?General Atomics是制造“捕食者”的公司,更是只有中航的1/4,似乎有点不可思议。以色列的IAI曾经是无人机行业的先驱,在贝卡谷地就大显身手,揭开了 现代无人机的篇章,但现在竟然只有2.6%?不过就投资而言,全球在未来5年内预计在无人机领域投资289亿美元。美国依然,占38.1%;亚洲第 二,占26.7%,其中主要应该是中国,日本、韩国、印度的相关投资应该远远落后于中国;西欧只有18.7%,东欧(主要是俄罗斯)更是只有8.7%,拉 美的1.3%估计主要是巴西,可能还有智利、阿根廷?有意思的是中东,竟然有6.5%,这应该主要是以色列,还有伊朗也在折腾。无人机事关航空的未来。无 人机不会取代有人机,但无人机将极大地改变航空的面貌,在无人机方面的投资直接影响到未来航空行业的竞争力。工程设计不是单烧钱就可以解决问题的,但不烧 钱是肯定不能解决问题的。西欧在无人机方面投资的落后预示了第二梯队的地位,俄罗斯则连第二梯队的位置都要挣扎。事实上俄罗斯在无人机领域已经至少不比以 色列了。

客机

民航客机则是完全不同的情况。未来5年里,预计总产量可达10099架,总价值更是高达13740亿美元。就单价而言,民航客机不比战斗机或者军用运输 机高,但挡不住市场总量大啊。有了这样的总量,相关公司的实力就要雄厚得多。这也是为什么波音可以吃掉麦道而麦道只能被吃的道理。洛克希德现在有F- 35,到了战斗机业务滑落的时候,波音依托民机的实力基础将会再次凸显。当然,F-35停产是很遥远的事,至少要到2035年以后,而且美国政府不可能容 许波音并购洛克希德,怎么也要保留两三个公司,维持起码的竞争。

就民航客机而言,不管是产量还是产值,波音都略超过空客,两家未来 5年的总产量都在4000架左右,总产值6000多亿美元。90年代是空客高速发展的年代,继成功的A300/310之后,A320成为历史上成功的民 航客机。尽管波音737的总产量依然于A320,但波音737已经连续生产了48年,而A320才连续生产了28年,要少整整20年。如果这算成年平 均产量的话,A320要比波音737高30%。

进入90年代后,空客推出成功的A330,把本来很成功的波音767活活打出市场,把波音777的半壁江山也顺带啃掉了。

不过和A330同源的A340不算很成功,力图把波音747拉下马的A380更是凄惨,千辛万苦进入了市场,结果销售远远低于预计,而且整个2014年1架新增订货都没有,可能生产300多架后就要停产。相比之下,波音747可是累计生产了至少1500架。

波音的787也是一波三折,但至少远程点到点的概念受到市场的高度推崇,加上波音的营销战略,还没有完成试飞就接到800架以上的订货,令人叹为观止。

空客急起直追,在推倒重来后,总算推出A350XWB。不过眼下有看头的反而是NEO。NEO意为New Engine Option。航发大大降低油耗,普拉特·惠特尼用齿轮减速,用双转子达到罗尔斯·罗伊斯三转子的效果;通用电气和法国斯奈克玛合作,用三维立体交织 碳纤维复材制造超大弯度风扇叶片,大大提高风扇效率;罗尔斯·罗伊斯则热衷于超高涵道比涡扇;各庄都有高招。NEO的好处是用低的R&D就可以 得到显著的节油效果,而延续现有型号还有利于航空公司沿用现有技术保障和训练体系,降低启用成本年。

现在空客已经推出A320NEO,大为成功。空客紧接着要推出A330NEO,要是A380争气的话,还会推出A380NEO。不过A380NEO的准生证是一个大问号,而A330NEO可能会与A350有所重叠,这是一个问题。

对于波音来说,针对A320NEO的波音737MAX似乎成功度大有逊色,已经停产的波音757又面临替代的呼声,宽机身的波音787用于窄机身的波音 757的低流量航线过于浪费,而增程的波音737MAX依然不能达到波音757的航程,所以波音有可能借机推出新一代波音737/757的替代,采用跨代 技术,拉开与A320NEO的差距,这将点燃窄机身客机市场的世界大战。对手不光包括A320NEO,还将包括新开户头如加拿大庞巴迪尔CS系列、巴西飞 机E-190系列、中国C-919等,这些新飞机已经与波音737的下端重合了。

波音和空客两家在产量上占世界80%左右,在产值上更是占95%左右,其他的“大头”也微不足道,看来当年欧洲联合是走对了路。不过空客经验不是一句简单的欧洲联合,这是题外话了。

公务机

公务飞机是另一个有意思的领域。与民航客机相比,这个领域要小很多,但未来5年的总产量预计也有5256架,总价值1479亿美元。公务飞机不光是超级 夫人的玩具,也是重要的商务工具。大公司和投资银行的高管常常需要在美国东西海岸之间或者欧洲各国之间穿梭应酬,甚至跨洋穿梭。一般航班的头等舱可以解决 舒适问题,但难以解决时间和航线问题。对于他们来说,公务飞机还就是必要的商务开支。当然,打高尔夫球、吃时鲜佳肴、接送小蜜这些也是必要的商务开支,要 赶飞机去奔赴这些名堂就太煞风景了。政府专机(包括军用专机)当然是另一个大用户。不过公务飞机还有更多的用处,飞行员训练、大地测绘、科研测试等都可以 用,在军用方面,预警机、电子侦察机、电子干扰机、海上巡逻机、边境巡逻机等也非常有用。

公务飞机的老大是加拿大的庞巴迪尔,但庞巴迪尔的“挑战者”系列是加拿大的,“利尔喷气”系列可是美国的。

老二就比较纠结了,按产量算,应该是塞斯纳;按价值算,则应该是湾流。塞斯纳以单发螺旋桨小飞机(“杜丘飞机”)起家,逐渐步入双发螺旋桨飞机,现在进 入双发喷气公务机,但还是小字辈,单价卖不高。湾流则立足于远程公务飞机,“湾流5”及新的“湾流G550”航程超过10000公里,可以跨太平洋飞 行,特别适合跨国公司高管使用,或者政府高官的低调出行使用,单价自然也上去了。湾流的平均单价高,比庞巴迪尔还高。

达索也的平均 单价也相当高,而且达索是唯一提供三发公务飞机的公司,从安全角度来说,三发比双发更安全。有钱有权的人对自己的命还是很看重的,这就是达索的市场。巴西 飞机也做公务飞机,不过平均单价上不去。不过“所有其他”里包括重量级如波音和空客。波音737有公务机专用改型,称为BBJ;空客A318/319 /320/321也有相应的公务机型号。此外,以色列IAI、美国比奇-霍克等也有公务机业务。有意思的是,中国航空市场很大,但公务机市场还很小。这和 中国对民航空管控制很严有关。要是公务机不能像私家车一样随时出动,任意出动,那就没有意思了,购置、使用和保养费用还在其次。

直升机

没有军用直升机的数据,只有民用直升机的数据,颇多意外。在未来5年里,民用直升机预计总产量可达4494架,总价值262亿美元。就产量而言,空客 (原欧洲直升机)占,可达1639架,约占36.5%;贝尔第二,1067架,约占23.7;阿古斯塔-韦斯特兰第三,790架,约占17.6%;罗 宾逊第四,656架,约占14.6%;西科斯基第五,273架,约占6.1%;麦道老末,69架,约占1.5%。

与其他行业不同,这里玩家较多,实力分布相对平均。空客直升机品种齐全,尤其擅长轻型直升机,如EC-120、EC-130、EC-135、EC-145等,中型的EC-155、EC-175和EC225用于海上钻井平台通勤也很流行。

贝尔的“喷气游骑兵”系列则是经久不衰的常青树,警用、新闻、通勤、工程无所不能。

阿古斯塔-韦斯特兰的A109则是欧洲的常青树,也很成功,重型的EH101则是民用直升机中大的。飞机是论斤卖的,越大通常越昂贵,这使得阿古斯塔-韦斯特兰就总价值而言位居。

波音CH-47更大,但鲜有民用。空客的产量大,所以总价值上还保持第二,不过平均单价就要低多了。

平均单价更低的是罗宾逊,这是一家奇特的公司,开山之作R-22以廉价、轻巧一鸣惊人,除了通用航空外,广泛用于农场监测和牧群看管。难怪论单价只有阿古斯塔-韦斯特兰的1/20。

西科斯基则反过来,主要民用直升机为S-76和S-70(UH-60“黑鹰”的民用型),重量和性能大大提高,单价也大大提高。

麦道直升机来自于大名鼎鼎的休斯直升机,曾经与贝尔各占美国轻型直升机的半壁江山,但现在败落成这个样子。这里只是民用直升机,如果把军用直升机放进 去,波音应该有一席之地,其CH-47“奇努克”和AH-64“阿帕奇”依然是美国主要军用直升机之一,V-22“鱼鹰”也是波音与贝尔合作生产的。

卫星

卫星是又一个中国也有一席之地的领域,这里CAST指中国空间研究院。未来5年里,预计总产量608颗卫星,总价值775亿美元。这里应该是民用卫星为 主。就产量而言,欧洲的泰利斯-阿莱尼亚居,107颗;中国空间研究院居第二,58颗;俄罗斯的ISS Reshetnev第三,37颗,美国的空间系统/劳拉尔36颗,空客(前EADS)33颗,所有其他总共337颗,应该包括日本、印度、以色列等。但是 产值方面,美国再次大幅度,洛克希德高居,116亿美元,空客第二,88亿美元;泰利斯-阿莱尼亚第三,68亿美元;波音第四,52亿美元,空间 系统/劳拉尔第五,44亿美元。中国空间研究院不知道预计未来5年里的产值是多少。

总的来说,美国依然在各方面世界,但欧洲就不那么确定了。在战斗机方面,欧洲已经落入第二梯队;在无人机方面,欧洲要爬出第二梯队都不容易,而中国可能已经走到了欧洲的前面;不过在直升机和民航客机方面,欧洲依然强大,足以和美国分庭抗礼,而中国基本上无足轻重。

附录:2015年航空工业看点

对世界航空工业来说,2015年是充满挑战的一年。世界政治格局仿佛回到冷战时期,商业航空、防务和航天工业界遭遇的飞行安全和项目规划挑战。以下是航空周刊评出的2015年航空工业12大看点。

新窄体客机

即使庞巴迪公司的C系列窄体客机能按计划在2015年下半年投入运营——这仍然存在疑问,该公司仍旧失去了地位。空中客车公司换发的A320neo 预计在2015年10月开始服役,赶在了2017年才服役的波音737 MAX前面。A320neo的交付速度也很快,相比之下C系列的生产速度还在缓慢爬坡中。

来自中国的竞争者

与空客和波音巨人相比,中国商飞还只是个婴儿。中国商飞的ARJ21支线飞机将在2015年投入运营,也会迎来减重航电升级。C919窄体客机计划在2015年下半年首飞,预计在2018年开始服役。目前预测该机的研发将需要十年。

F-35的危局

经过14年的发展,洛克希德·马丁公司的F-35联合攻击战斗机有望在2015年在美国海军陆战队形成初始战斗力,但由于飞机的改装和软件测试工作把日 期推迟到12月而不是预期的7月。美国空军在2016年8月形成初始作战能力的计划也受到了软件开发和维护培训的影响。

印度的雄心

印度新总理希望国内工业能满足全国一半的防务装备需求,在未来十年的总价值估计达2500亿美元,但印度工业界能承担吗?印度斯坦航空工业自行研制的 “光辉”Mk.1轻型战斗机在2015年终于要正式服役了,印度政府说尽管已经持续研制了20年,但到目前只花掉了120亿美元。

换发

在之前十年美国一直依赖俄罗斯的RD-180发动机发射自己的卫星,俄罗斯对乌克兰的军事干预似乎启动了2015年美国新火箭发动机的研制工作。但美国 空军希望能避免产生一项重大政府投资项目,而是把资金用于与SpaceX和联合发射联盟公司合作,后者正在与蓝色起源公司合作研制发动机。

高端公务机

公务航空市场可能已经从2008年的金融危机和市场崩溃中缓慢复苏,大型公务机成为市场的宠儿。制造商闻风而动,庞巴迪环球7000超远程公务机、达索公司的猎鹰5X超级中型公务机和猎鹰8X远程公务机、湾流的G500大客舱公务机都将在2015年首飞。

民用无人机监管

美国联邦航空局正在推进批准民用无人机系统(UAS)在民用空域进行有限操作的事宜。不过这只是航空局在2015年9月向国会提交把民用无人机纳入国家领空进行安全监管提案的试水。

采购紧缩

2015年,五角大楼将计划下一轮重大飞机采购项目,美国空军的远程打击轰炸机、海军的舰载无人空中监视和攻击系统、空军的T-38C高级教练机、E- 8联合监视目标攻击雷达系统后继机的合同都将在2015年敲定。但如果美国政府继续自动减支政策,那将影响到这些项目。

安全飞行

2015年3月和7月分别是马来西亚航空370航班失联和MH17航班被击落一周年,届时应该能看到在全球飞机跟踪和热点冲突地区风险信息分享方面的进步。

重夺优势

五角大楼的“第三次对消”战略致力于集中研究和开发能使美国与潜在对手的技术,即将离任的国防部长哈格尔已经在清单中列入了制造、自治系统、大数据、小型化和机器技术,其他领域一些技术已经受到关注,如网络战和高超声速。

钛短缺

由于担心西方对莫斯科的制裁可能导致俄罗斯限制供应钛金属并抬高价格,到2014年年底,主要飞机和发动机制造商都开始囤积钛金属。当然这个担忧还没成 为现实,不过会蔓延至整个2015年。俄罗斯VSMPO-Avisma公司提供的钛金属分别占空中客车60%和波音公司35-40%的消耗量,新的 A350和波音787都是“钛饥渴”飞机,钛合金部件是复合材料机身的关键。

更换发动机

维珍银河公司的太空船二号和轨道科学公司的安塔尔火箭在10月的失败导致商业航天工业界信心大跌。这种情况有望在2015年的到扭转,维珍希望在年中继 续测试第二艘飞船,轨道科学公司计划使用另一家发射提供商把补给送到国际空间站,直到2016年年底更换了俄罗斯RD-180或RD-193发动机的安塔 尔火箭就绪。

附录:2015年值得关注的防务和空间技术(中国航空工业发展研究中心 王元元)

亚洲隐身战机

全球低可探测性技术的研究正在如火如荼的进行中。日本希望在2015年早些时候正式加入隐身战斗机俱乐部。日本防卫厅直属的技术研究本部将在明年飞行由 三菱公司制造的ATD-X隐身战斗机验证机。ATD-X大小同瑞典的鹰狮相近,采用电传飞控系统和新的由石川岛播磨公司制造的XF5-1发动机。这个验证 机项目旨在为日本于2030左右服役的F-3战机开发新技术。除日本外,韩国、土耳其等一些亚洲其他国家也制定了隐身战斗机的研制计划。韩国可能已经启动 了国产隐身战斗机KF-X的研制,而土耳其正在研制国产隐身战斗机TF-X以取代F-16并作为F-35联合攻击战斗机的补充。

DARPA/波音的机载卫星发射技术

机载卫星发射助推器并不是新事物,但是在2015年波音将对一种不同的方法进行飞行试验。在国防部高级研究计划局(DARPA)“机载发射空间进入辅助 (ALASA)”项目下,一架波音的F-15E将发射一个安装有4台主发动机的长7.3米的助推器,相比于传统的多级助推,这种方式的重量和成本更低。 ALASA项目的目标是降低发射45.4千克(100磅)级别载荷的成本降低至少3倍至低于100万美元,同时还能够提供从世界不同机场快速发射和重复使 用的灵活性。

快速旋翼机

西科斯基公司希望研制速度能够达到目前直升机两倍的、同时保持灵活性的快速旋翼机以彻底改变现在的垂直起降产品市场。在工业界2亿美元的投资下,西科斯 基将在2015年试飞两架S-97“劫掠者”高速旋翼机原型机,目的是向客户演示X2共轴双旋翼复合推进构型的使用价值,包括407公里/小时的巡航速 度、高过载机动性、低速敏捷性和悬停效率。劫掠者或将为西科斯基/波音团队参与竞标的美国陆军的SB-1“挑衅”中型多用途高速旋翼机项目铺平道路,后者 计划在2017年首飞。

核聚变装置小型化

2014年,洛克希德▪马丁公司(以下简称洛马)臭鼬工厂披露了研制紧凑型核聚变反应堆的计划。据称,洛马将研制比传统的设计方案小10倍的核聚变反应 堆,能够为城市、舰船、航天飞机、甚至更大的飞机提供能源。洛马使用了一种全新的概念将由氘、氚组成的超热等离子体限制在一定空间内,强迫发生聚变反应产 生氦,以此产生兆瓦级的能量。洛马计划在5年内做出小型核聚变装置原型机,他们需要在2015年及以后向怀疑论者展示研究进展以证明他们的想法是正确的。

DARPA/IBM芯片上的大脑

能源消耗对于计算机来说是个越来越棘手的问题,尤其是对图像处理和用于防御的机器学习应用都需要更加强大的计算能力,这将对计算机能源消耗提出不小的挑 战。2015年,包括美国空军研究试验室在内的一些研究机构将开始测试一种高性能、低能耗的处理器,据悉这种新型处理器的设想来自于人类大脑的灵感。 IBM研制的TrueNorth芯片依靠神经元网络检测和识别模式,工作方式非常类似人脑。它采用了54亿个晶体管,形成了由100万个神经元和2.56 亿个突触组成的网状结构。然而,TrueNorth芯片所消耗的能量不到70毫瓦。IBM朝着制造人类大脑级别的、耗电仅1千瓦的5英寸大小的处理器又迈 进了一步。

发动机升级

尽管美国预算紧缩,但是美国陆军还是将波音AH-64“阿帕奇”和西科斯基“黑鹰”直升机发动机换装新的3000轴马力发动机的项目视为高优先级。 GE公司、霍尼韦尔/普▪惠两个团队正在开展新发动机的演示验证,相比目前GE畅销的T700发动机,新发动机能够提高50%的输出功率、改善25%的燃 油效率。2015年,上述两个团队将在改进涡轮发动机项目中展开竞争,胜者将从2023年开始更新UH-60M的发动机。与此同时,五角大楼计划推动高 效、变涵道比、自适应风扇发动机研制用于F-35后期升级和潜在的2030年左右服役的战斗机。

便携式自动装置

一个能够在不同飞机上应用的机器人副驾驶将使得飞行机组人员负担减轻,并有助于实现执行某些任务的无人化,这就是DARPA的Alias项目的目标。该 项目将研制一个嵌入式的驾驶舱工具箱让飞机更加智能化。同时,美国海军研究办公室正同极光飞行科学公司合作开发能够让货运直升机自主选择着陆点、避开障碍 物和威胁并自主着陆的系统。上述两个项目目标都是推进无人化技术,并通过实现自动化决策减轻操作员的工作负担。

可重复使用运载器

太空探索技术公司(SpaceX)希望在2015年实现猎鹰9运载火箭级回收和重复使用的目标。同样,对于将在2015年首次发射的重型猎鹰 (Falcon Heavy)来说,可重复性仍然是非常关键的因素。重型猎鹰有三个核心级,都将实现自动返回和在海上平台的自动着陆。2015年,太空探索技术公司将在新 墨西哥州进行可回收火箭的高空飞行测试。

舰载中空长航时无人机

得益于载着重物实现长航时飞行的能力,像捕食者一样的无人机已经改变了现代战争。但是,从舰船甲板上操作如此大的固定翼无人机几乎是不可能的。在 DARPA的战术应用侦察节点(TERN)项目下,航空环境公司和诺格公司正在研制能够在小型舰船上起降的中空长航时无人机。这些公司的设计方案据信都具 有垂直起飞的技术特点,但是DARPA也资助极光飞行科学公司研制类似吊车的“侧投”(SideArm)系统(如图所示),以实现发射和回收453.6千 克(1000磅)级别的固定翼多传感器无人机,这些无人机将能够执行半径926公里内10-12小时的侦察、监视飞行任务。

浩正泰吉(北京)科技有限公司 Copyright @ 2019 All Rights Reserved 京ICP备13006179号-4

Power by HUAHAO

地址:北京市昌平区回龙观镇430号金燕龙大厦305—1

地址:北京市昌平区回龙观镇430号金燕龙大厦305—1 电话:010-57790500 400-664-1553

电话:010-57790500 400-664-1553 传真:010-82938970

传真:010-82938970 邮箱sales@tagee.com.cn

邮箱sales@tagee.com.cn